手握200亿“弹药”,李宁为何不敢开枪?

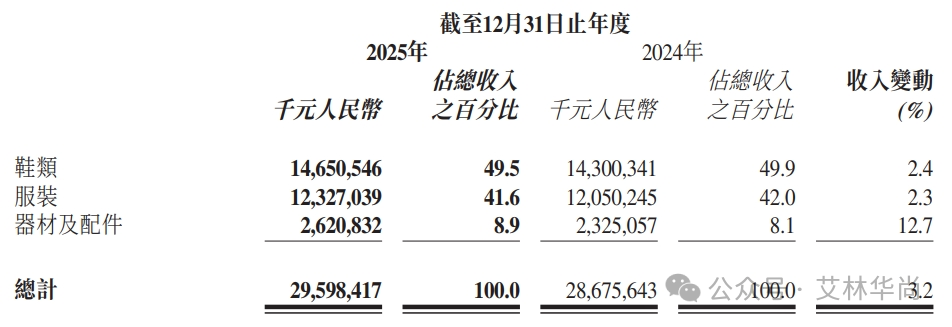

近期李宁交出了一份颇具戏剧性的2025财年成绩单。财报显示,公司全年营收增长3.2%至295.98亿元,创下历史新高,距离300亿门槛仅一步之遥。但这份喜悦并未持续太久,公司归母净利润却逆势下滑2.6%至29.36亿元。这已经是李宁连续第三年陷入“增收不增利”的泥潭,与头号劲敌安踏体育(2020.HK)之间的差距正越拉越大。

资本市场并未因利润下滑而失去对李宁的信心。年报发布当天,李宁股价一度飙升超过13%,机构纷纷给予“买入”评级。市场对李宁的乐观预期,很大程度上源于其手握一张绝对的王牌――跑步品类。

回望李宁的成长史,这绝非一场随波逐流的时尚游戏。从体操王子的个人光环到奥运赛场的高光时刻,从深陷库存泥潭到如今的绝地反击,李宁始终保持着一种老牌劲旅的优雅节奏。但在残酷的存量市场博弈中,手持“重兵”的李宁,已经失去了“慢跑”的资格。

01. 营收增利却降,为什么李宁变得越来越“佛系”?

这已经是李宁连续第三年交出的“矛盾”答卷:体量在做大,钱却没多赚。2025年,公司营收同比增长3.2%至295.98亿元,归母净利润却下滑至29.36亿元,净利润率为9.9%。

毛利率49.0%,较上年微降0.4个百分点,广告及市场推广费用收入占比升至10.7%。利润压缩的答案,藏在成本结构与资金规划的双重夹击中。一方面,为抢占市场份额,李宁不得不在竞争白热化的零售端加大促销力度,挤压了毛利空间;另一方面,公司基于汇率波动进行资金规划调整,导致实际税率由26.7%上升至29.9%,直接侵蚀了净利润。

尽管利润端承压,财报中有一组数据却格外醒目:现金流仍在持续扩容。截至2025年底,李宁经营活动现金流净流入48.52亿元,账上净现金高达199.7亿元,较去年同期净增18亿元。

近200亿的现金储备,无疑是一笔丰厚的“弹药”。在消费品行业普遍为现金流焦虑的当下,这笔巨额储备既意味着抗风险的能力,也暗示着随时可以出击的底气。

然而,手握重金的李宁,在战略行动上却显得愈发保守。与早年利用“国潮”红利掀起滔天巨浪的激进姿态不同,如今的李宁管理层释放出的信号更多是 “稳健”与“夯实”。联席CEO钱炜在业绩会上强调,企业要保持“挑战”而非“冒险”的态势。这种谨慎,源于李宁内部深刻的路径依赖,也折射出其在追赶安踏过程中的力不从心。

02. 巨头的“分岔路”:安踏的“航母群” vs 李宁的“独行侠”

在运动品牌的发展史上,李宁与安踏的缠斗曾是市场津津乐道的剧本。如今,这对“同门”兄弟因截然不同的战略选择,走向了两条平行的轨道。安踏依靠 “买买买”组成了坚不可摧的航母舰队,李宁则始终以“单品牌”的身份孤军奋战,独自抵御风浪。

这种差距在最新的成绩单上一目了然。2025年,安踏集团凭借多品牌矩阵,总营收首次突破800亿元大关,达到802.19亿元,同比增长13.3%,几乎是李宁的2.7倍。李宁全年营收296亿元,单品牌策略能撬动的规模上限已隐约可见。

即便剥去FILA、迪桑特等光环,仅看主品牌的较量,李宁同样没有占得上风。2025年,安踏主品牌营收347.54亿元,同比增长3.7%,与李宁295.98亿元的营收规模处于同一梯队。然而资本市场给出了截然不同的反馈:安踏当前市值超2100亿港元,是李宁的4倍左右。

造成这种认知鸿沟的,正是两者完全不同的底层逻辑。安踏构建起了一个从大众市场、高端时尚到顶级户外的金字塔矩阵,非主品牌贡献的营收占比已超过六成。当FILA增速放缓时,迪桑特流水突破百亿,成为集团第三个百亿品牌,让安踏始终保持“东方不亮西方亮”的增长韧性。

相比之下,李宁笃信“单品牌、多品类、多渠道”战略。这种模式的局限性同样显而易见,李宁的增长天花板,就是李宁品牌本身的天花板。

但完全复刻安踏的“买买买”模式,也并非李宁的最优解。多品牌策略不是简单的资本游戏,它需要极强的跨品牌整合能力,稍有不慎就会导致资源稀释。早年李宁曾通过非凡领越平台参与Clarks等品牌的运营,但始终与主品牌划清界限,透露出对跨界风险的高度警惕。

与其在多品牌运营的高风险中贸然行事,不如专注于自己最擅长的事情――将核心资产的价值最大化。

03. 一场不能输的阵地战:把“跑步”玩到极致

兜兜转转三十年,李宁最终意识到,最核心的竞争力藏在自己最初的选择里。

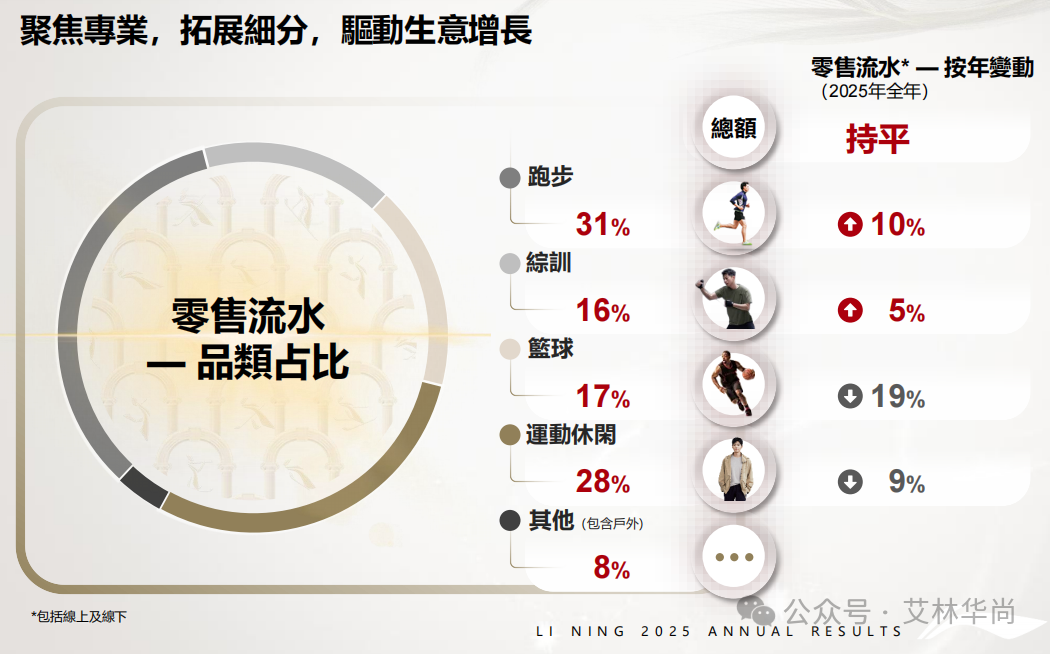

跑步品类,是李宁当下翻盘的核心筹码。数据显示,2025年李宁跑步品类流水同比增长10%,占比从五年前的16%提升至31%,取代篮球成为第一大品类。专业跑鞋全年销量突破2600万双,飞电、赤兔、超轻三大核心IP新品销量超1100万双。

这一成绩并非偶然。自2019年推出“䨻”科技以来,李宁在跑鞋领域已构建起完整的科技壁垒。2025年底推出的飞电6U搭载全新超䨻胶囊科技,能量回归率达95%,回弹响应仅3毫秒。北京半程马拉松“90分钟完赛”跑者中,李宁穿着率第一;上海马拉松“破三”跑者中,飞电穿着率第一。

跑步品类的爆发,是李宁过去几年“有意识进攻”的结果。正如钱炜所言,“这几年跑步品类的爆发,不是等来的生意规模,而是有意识地推动建设”。这条赛道的选择并非盲目。据艾媒咨询数据,2024年运动鞋服市场规模达5425亿元,预计2030年将升至8963亿元,跑步作为大众参与度最高的运动之一,增长潜力远未释放。

跑步市场的战况远比想象中激烈。国际品牌方面,耐克、阿迪达斯持续加码市场,昂跑等专业跑鞋新贵正迅速崛起;本土阵营中,特步深耕跑步赛道多年,马拉松赛事赞助体系已相当成熟。各方的跑步产品线在功能细分、定价策略和营销打法上的竞争,已进入白热化阶段。

在这场阵地战中,李宁的差异化壁垒在于将专业运动基因与科技投入深度绑定。这恰恰是单品牌策略的优势所在――公司无需分散资源兼顾多品牌运营,反而能将精力集中在品类纵深延伸上,专注跑鞋的技术迭代与产品矩阵完善。

04. 手握200亿现金,李宁想跑却没路

除了跑步这一核心优势,李宁还有两张底牌:奥运营销和户外赛道。

2025年,李宁重新牵手奥委会,拿下2025-2028年国家队装备赞助权。这意味着在接下来的米兰冬奥会、洛杉矶奥运会等顶级赛事中,李宁将重回国家队的领奖台。对于一个以创始人奥运冠军身份起家的品牌来说,这不仅是情怀的回归,更是品牌溢价重塑的关键契机。

但奥运营销从来都是“烧钱”的生意。传闻四年赞助费用约8亿元,叠加大规模的广告投放,李宁2025年营销费用收入占比由9.5%升至10.7%。如何让这笔投入转化为销售转化,是李宁必须算清的账。

户外赛道则是李宁的另一个增长切口。2024年,公司成立户外专属团队;2025年底,首家“COUNTERFLOW溯”户外独立门店在北京朝阳大悦城亮相,主推万龙甲冲锋衣系列,定位“户外生活方式”,产品覆盖专业防护到城市通勤。

在户外这个新赛道上,挑战同样不容小觑。国际品牌始祖鸟、猛犸象占据高端心智,本土品牌探路者、凯乐石等已在细分市场扎根多年。李宁的户外业务目前仍处于市场培育期,需要持续投入资源打磨产品口碑。

对于李宁而言,短期内它既无法像安踏那样通过大规模并购扩充品牌版图,也不愿轻易触碰“多品牌”的跨界风险。因此,集中资源打透专业运动赛道,或许是最现实的增长路径。

但“集中资源”不等于“慢跑”。近200亿现金储备给了李宁试错和迭代的底气,但缺乏进攻性的战略,只能让这艘巨轮在存量市场中越陷越深。

李宁当下的处境颇为微妙。它拥有令对手艳羡的现金流,掌握着国内顶级的专业跑步资源,身上流淌着不可复制的奥运冠军基因。但面对安踏的航母舰队、国际品牌的夹击,以及特步等本土对手的步步紧逼,李宁凭借“单品牌”策略能守住的阵地正在缩水。

回归奥运、押注跑步、布局户外,这些举措反映出李宁的战略重心正在向“专业运动”回归。但在一个赢家通吃的存量竞争时代,慢跑意味着落后。李宁需要拿出更有攻击性的姿态,把这200亿弹药用在刀刃上,将专业运动品类的壁垒打得更深更牢,否则很可能在这场跑鞋大战中,沦为一个悲情的追赶者。