2025�ϰ���ȫ��Ь��ҵ�����뾺����֣�

2025�꣬����ȱ�������������£�ȫ���˶���Ʒ��ҵ�Ծ���������ͷ����ҵͨ���������顢ս�Ե������߲㻻Ѫ�����г�����Ȩ���ϲ������������¶���߶�Ʒ�ƴ���Ȩ���Ӿ���������;�Ͽ�ٯ����������CEO���������ϴ�ʼ��������ְ�������㶯��������ս��ת��;�Ϳ������ֲ�Ʒҵ�����¾۽���������

ͼԴ/���磬��Ȩ��������

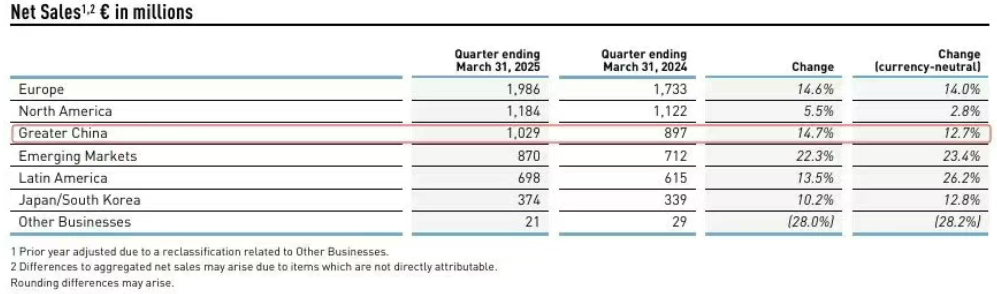

��ҵ�ֻ��������������ϴ�˹����̤����������ͷ��ǰ��һ����Ӫ��ͬ����13%��Ӫҵ������82%��������һ����Ӫ���뾻����ֱ�����13.6%��52.4%;�Ϳ�ȴ����Ӫ������˫����2025�����������Ӫ��113����Ԫ��ͬ���»�9%���ڶ��ݶ��У���ɪʿ��˹����ҵ�����¸ߣ����Ͽ�ٯ�����������ݸ߶˻�ת������������Ʒ�ư��ܡ�HOKA����Ӫ�ո���������ӯ��ѹ���ԣ�������Ʒ�Ƶ���ƽ���Ϊ��ս��

ͼԴ/���磬��Ȩ��������

ȫ���˶�������ҵ�γ�������������֣�1. ͷ����Ӫ(�Ϳˡ�������˹����̤)ռ��ǧ�ڼ�Ӫ�չ�ģ�����ڲ������Ӿ硣�Ϳ�ͨ������Ż�(����ܶ��������������½���75����Ԫ)�ָ��г����ģ��������и��衰���С�����;���ϴ�˹ƾ���Ʒ�����������ĸ�ʵ�ַ���;��̤������FILA����ɣ�صȶ�Ʒ�ƾ������ơ�2. �ڶ��ݶ�(��ɪʿ��˹���桢������)����ҵ���ֻ�����ɪʿ�����ܲ�ҵ�����۶�������ֱ�����11.4%��14.1%����V��ϵ�����۶��57.2%;˹�����Ƴ�����������ѧ�ҡ���Ьϵ����ռרҵ�г�;����������������ת�ͳٻ���������������3. ��������(���ܡ�HOKA)��רҵ��ЬΪ����ͻ�ƿڣ�������Ь����ռ�ȳ�90%��HOKAƾ��߶�����������ţ������ٹ�ģ������Ʒ�ƶ����Լ��ì�ܡ�

ͼԴ/���磬��Ȩ��������

רҵ����Ь��Ϊ���������ĺ���Ʒ�ࣺ���ϴ�˹Ь����������17%���ز�רҵ�˶�Ь���������57.2%���Ϳ��Ƴ�Nike Vaporfly 4����Ʒ���̼������ơ��г��У�76.76%������ƫ��רҵ��Ь��Զ������Ь���������ȳ��ƶ������辯���г����ȷ��ա�����Ƶ����ռ�Ȳ��㣬�罻ƽ̨�Ը۲�Ʒ�����鷴ӳ�������Իع顣���⣬����ͬ�ʻ����������۸�ս��Ʒ���蹹�����컯��רҵ���ݡ�

ͼԴ/���磬��Ȩ��������

����ҵ������ƽ������ɪʿ��װҵ����������(11.1%)�������Ь��飬�Ϳˡ�������Ʒ�Ʒ�װ��������С���»������������������Ľṹ�Ա�����ǿ�����ܵġ�Ӳ���˶��硱�븡������Ĺ��������ʧ�裬�����������ʱ�иеġ��˶������硱����62%������ѡ���˶�����ʱ���ȿ��ǡ��ճ������ԡ���ͨ�ڡ��罻�ȳ����������˶������ںϡ�Ʒ��ͨ�����컯�������ܳ�����ǩ���Ϳ��ԡ����˶���ѧ����½�Ϻ�ʱװ��;��������Carrots�ȳ����߸���·��;���ϴ�˹��Ҷ��ϵ��ƾ���Լ������С������ɫ��������Ⱥ�塣δ�������ƽ��������ʱ�б������Ϊ��������ͻΧ�ؼ���

ͼԴ/���磬��Ȩ��������

��������ӭ����һ�����ų���HOKA���Ϻ�����ȫ�����������ģ�������سɶ��콢�꣬��̤�ƻ�����160�Ҵ����ŵꡣƷ����ռ������Ȧ�ر꣬���Ϳ˽���ŦԼPrada�ŵ꣬New Balance��פ����Burberryԭַ���콢�겻���е�����ְ�ܣ�����Ϊ�û���Ⱥ��Ӫ���ء������ܴ����ܲ���Ⱥ���Ϳ��������콢����������Ļ��ݵ㡣Ӫ�����棬Ʒ�ƼӴ�Ͷ�뵫��ע�ؾ��ԡ��Ϳ�Q3Ӫ��֧������8%��11����Ԫ���۽�Ů���г��Ƴ���After Dark Tour����������Ⱥ���;˹�������۷�����18.3%��ǿ��������������������ҵ��ʶ���ڣ�Ů��Ӫ���贫���Ļ��������Ǽ���;�����������ƽ�ͬ�ʻ���ͨ�������Ӫ������ת��ΪƷ���ҳ϶ȡ�

ͼԴ/���磬��Ȩ��������

���2025����˶���Ʒ��ҵ�����������»���רҵ��Ь�ļ������������γ��������¶��塢�����������̬���������������������������档Ʒ�����봩Խ���ڣ����ڹ�ģ������Ʒ�ƶ����ԡ����ܴ�����ʱ�б�����������볤�ڼ�ֵ֮���ҵ���̬ƽ�⡣

����С�������Ƽ�����˫gucciС��Ь����˵����һ����ʱ���ˣ������쳣�Ļ𱬣��������ɳ��������𣬲���Ʒ��Ҳ����ʼ��������...

[��ϸ]

- ��̤��ͯЯ���й�����ʱװ�ܿ�������ͯʱ��ר���� ��רҵ�˶�����ͯװ����

- ƥ��רע����������̬���Ƽ������ϴ��¹���רҵ���Ǻ�

- ���ڣ��ϸ��� ��ɣ��D:MODE���ڽ��������������������

- ��ɣ�����ڴ���D:MODE���ڽ���������ѿ�������ѵ�

- PUMA��ȫ����̸��ܲã�����ʱ��ս�Ծ�ƫ

- New Balance����SC Elite v6�콢����̼����Ь