�����˶�Ʒ�ƣ��������ķ��ţ��Լ���Ǯ

Fila ������ 1990 �����Ƴ���һ˫���� Disruptor ���˶�Ь�����п��ŵľ��Ь�ף��ô��ۣ����ص���һ��ש�������������������Ь��רҵ�˶����¸�ǿ�Ƶ��������˫Ь�����г��Ϸ���ƽ�������Ѹ�ٳ��š�

2017 �꣬��˫Ь�� Disruptor 2 �������ں������³��֣�IU �ͽ�ԣ�괩�ŵĽ�����Ƭ���罻ý������ɢ��Fila ����ȫ������������ 1000 ��˫��һ���Ь����ҵý�� Footwear News ������Ϊ���Ь�ʱ���������� Lyst Ҳ������������Ь�İ�

ͼƬ��Դ��Fila

2017 �꣬Fila �������˫Ь�� Disruptor 2 �������ں������³��֣�IU �ͽ�ԣ�괩�ŵĽ�����Ƭ���罻ý������ɢ

����˫Ь�Ӳ��²���������Ƽ���û�䣬����ǽ��������ˡ�

1990 �����Fila ��Ȼ����������������� 2007 �꣬���������������Լ 4 ����Ԫ�۸������Գ���� Cerberus ��������������ȫ��ҵ��10 ��֮��Disruptor �ӵ������ﱻ���������Ժ���ż���罻ý�����ʱ�е��������°�װ��ƾ������������ȫ��

�� Disruptor �����ˣ�ǡ��Ҳ�Ǻ����˶�Ʒ�Ʒ�չ����Ӱ��

ͼƬ��Դ��VOGUE Business

����ڷ����������������û�а�����˹ѩ�����ܼ����ֹ�������������ӵ�и߶ȷ�������ֹ�ҵ�������ҿ�����ת����ҵ��ϵ������۳��ָ߶����е�������ᣬ�Լ�һȺ�dz��ó��ѱ��˵ķ��������Լ��������ҵ��

�����������е��˶�Ʒ����˵�����²�ֻ�ǹ����з������졣����ý�������� Fila ��ֵ 4 ����Ԫ�Ľ��ױ���Ϊ ��Ϻ�̾�����������ʹ����δ��ʮ�������γ�����Ĺؼ�������ֻϺ������������֮������ʲô�����ⱳ��ķ�չ��ʽ��������һ����ȫ���˶�Ʒ�ư�ͼ�еĶ���·����

������ʥˮ���� Fila �����

ͼƬ��Դ��Incomiz

����ɽ����������

�����װ�� ���Ǻ����˶�Ʒ�ƹ��µ���Դ��

������ɽ��ȫ�� 70% ���ϵĹ�����ɽ�غ�����ռ�ݣ���ɽ��Ƕ�뵽�ճ�������ļ�����Ϊ��

ʱ�й��ع�˾ BOH Project �������������� Jeffrey Jin �����Լ���������ľ���ʱ˵��"��ɽ�����ǼҴ�������ʲô�����������ճ������һ���֡���Ҷ�����������ĩȥ���ܱߵ�ɽ����һ�ߡ�"

ͼƬ��Դ��Kolon Sport

�ճ����ĵ�ɽ��������˺�����һ�������˶�Ʒ�ơ�1973 �꣬�Ի��˺���������ҵ� Kolon ���Ŵ��� Kolon Sport���������в�ҵ�������ε����졣ͬһ�꣬��̫��������·��ֿ���һ�ҽ��ڻ���װ���꣬�����պ� Black Yak �ij��Ρ�

Kolon Sport �� Black Yak �ŵ�

ͼƬ��Դ��Kolon Sport / Black Yak

��Ϊ�Աȣ�Salomon �ɷ���������˹ɽ���Ļ�ѩ�ߴ�����Diadora ����������ֹ�����ҵ�����������������������Ʒ�����Ÿ�ǿ����ҵ��Ŀ���ԡ����Dz�����̫��������ս��������ͨ��Դ���ھ�Ӫ���ڷ����г�ȱ�ںͲ�ҵ��չ�����Ժ����ҵ���ϡ�

����ս��Ĵ����������ƣ����������Ǵ̼������˶���ҵ��չ����������

��һ�������ȳ����� 1988 ��ٰ�ĺ��ǰ��˻ᴥ���ġ��������漣�� �����ľ��ø����������ø����˵�����ˮƽ������ߣ���ʼ�������л���� 1997 ��������Σ����������ش����˵ڶ����˳��������������Ա���Ա����������ȥ����ɽ����һ�ּ���������ʽ��

��һ�Ҳ����ƹ�����ĸ����� Jung Juno �ڽ��ܡ������硷�ɷ�ʱ����ƣ���ʱ�Ŀں��������DZ������彡�����ȴ����ø��ա������Һ͵ط�����Ҳ��ͬ�ڴ��ģ������ɽ�������뻧����صĻ�����ʩ��

ͼƬ��Դ��Black Yak

���� 2000 ��������������г��Ѿ�ӵ���� Kolon Sport��Black Yak��K2��Nepa ��һ������Ʒ�ƣ��������ı��������� 2010 ��ǰ�ݡ������硷���������������װ�г��� 2006 ��� 11 ����Ԫ������ 2012 ��� 53 ����Ԫ������������¡���ɽЬ���ģ��������ճ���

ͼƬ��Դ��VOGUE Business

��Ʒ��֮ǰ�����췭���

������ 2013 ��ǰ���������г��������������������䡣ӿ���г��Ļ���Ʒ�������ڶ̶̼����ڷ�����������һ���˿ڽ� 5000 ����г���������ع�ʣ��

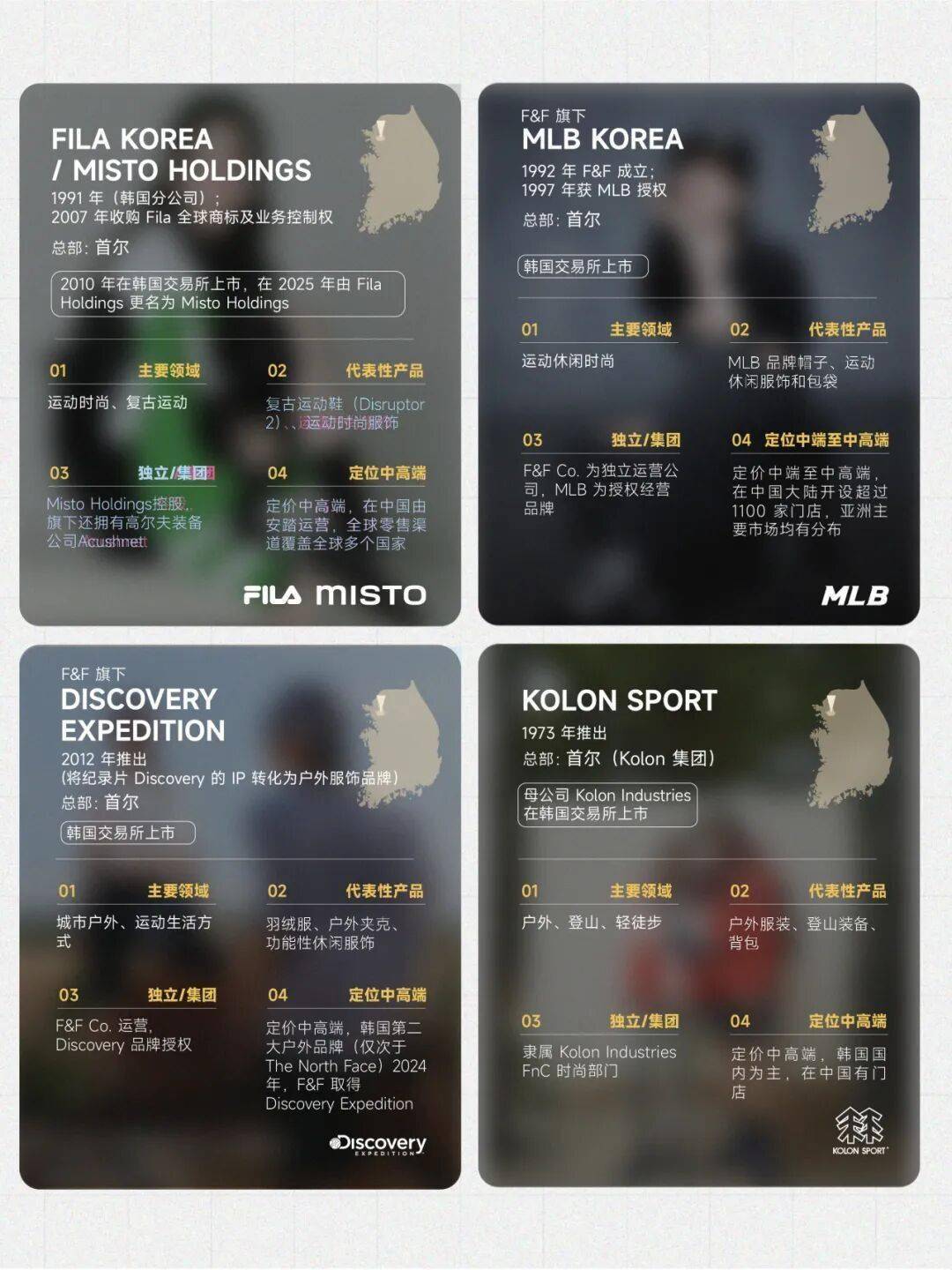

����һ�������� F&F ���š����ɽ����� 1992 �괴�죬5 ��������ְҵ����������õ� MLB ��Ȩ�������������ܱ߲�Ʒ�����ǰ�ŦԼ����ӡ���ɼ������ӵ� Logo ����ñ�ӡ����ºͰ������������������ˡ�

���䨵�˼·��������������ֳɵĻ���Ʒ�ƣ�����Ƿ���Ʒ��ǩ��ȨЭ�飬Ȼ�����Լ�����ƺ���Ӫ��ϵȥ������ݡ���MLB �DZ���������һ�������ں���������û���κι�ϵ������һ�������ʱ��Ʒ�ơ��� Jeffrey Jin ˵����

ͼƬ��Դ��MLB Korea

�� F&F ����ȴ�����ҵ������⾭���� 2012 �꣬�ù�˾�ִ����� Discovery Ƶ�������Ȩ���ú��ߵ����������컧���װƷ�� Discovery Expedition������ʱ����ҵý�� Business of Fashion �� 2025 ��ı������ں���ʹ�ù����̱���Ȩ�ķ�װƷ���Ѿ����� 600 ����

ͼƬ��Դ��Discovery Expedition

�κ�һ���б�ʶ�ȵ������ں��������Ա�Ϊһ�����ס������ֻ�ǰѺ���Ʒ�Ƶľ������ع��Ϊ��Ӫ������ô�����Ե����װ��ҵ�ĸ����ԡ���˵Ӫ�����ڲ�Ʒǰ����ж��Ѿ���ȷ�ˡ��� Jeffrey Jin ��ʾ�������������������Ҳ������档��Ʒ�����أ������ٴ�Ҳ��á���

������ IP ����·�ߵĹ�˾���ԣ������������������ĵ������ͣ���Ժ��������Ļ��ƶ�Ӫ������ֻ���������һ����F&F ���ŵĺ����������������죬���Ƕ���ơ�ѡƷ�ͷ��������Ŀ��ơ��������� 100% ��������������ŷֲ���Խ�ϡ�ӡ�������ǵȹ��ҵ����ټҹ�Ӧ�̡�

����ͬʱЭ�����ټҹ�Ӧ�̣��ڶ�������������������Ҹ����г��������ٵ�����Ʒ��ϵ����������������ຫ���˶�Ʒ�Ƶı��ݡ�������ϵ������Ϳ��Կ���Ǩ�Ƶ��µ�Ʒ�ƺ����г���F&F �����ܰ� MLB �� Discovery Expedition ͬʱ�������������ֿɸ����ԡ�

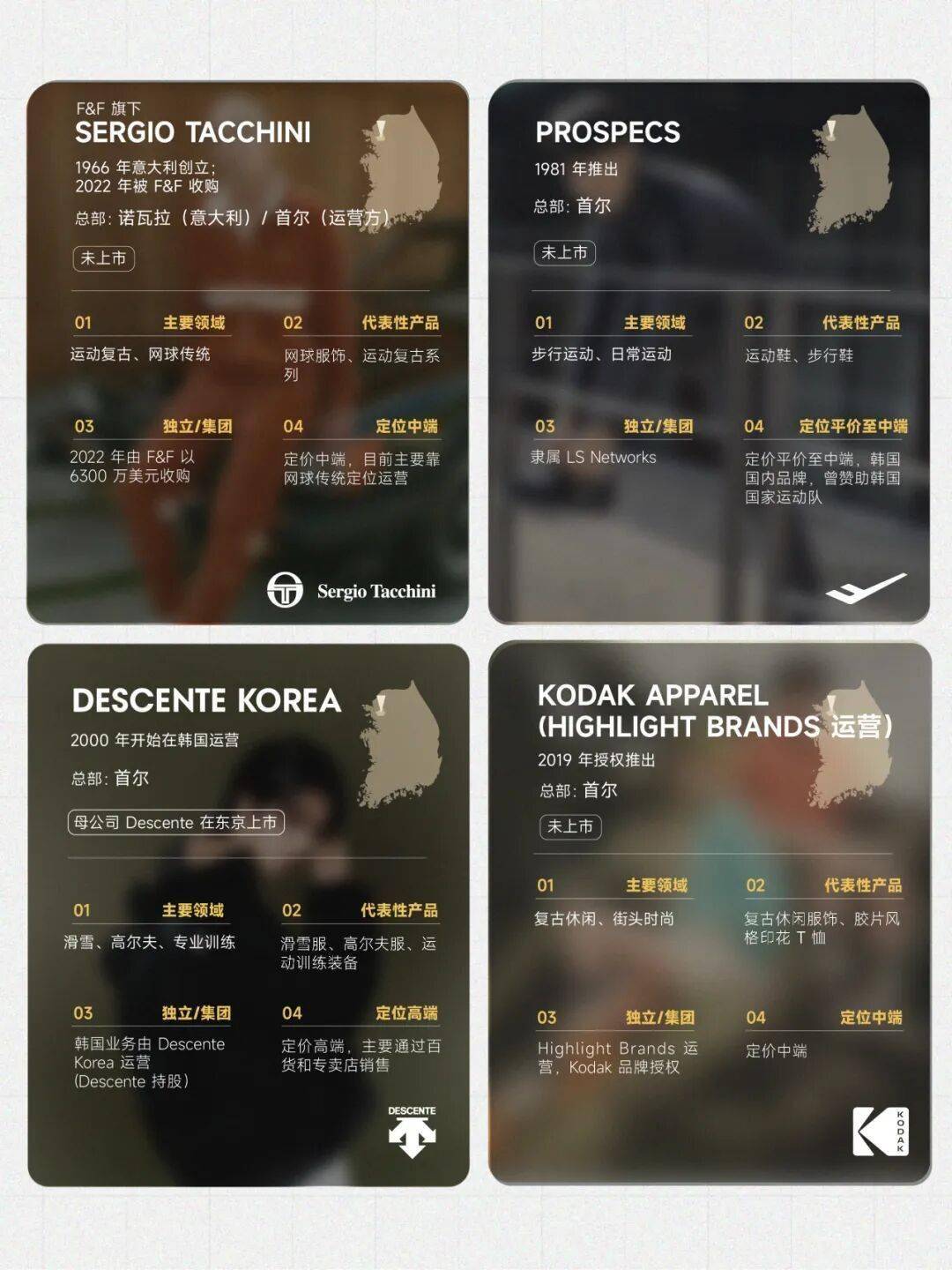

����ȨƷ�Ƶijɹ���������ζ�ź��������˶�Ʒ�Ƶ�ʧ�䡣Kolon Sport ���� Kolon Industries �Ļ���������ϵ��ʵ�ִ����ϡ����µ����۵ļ����ڲ��ջ���ת;Black Yak ��� 2006 �꿪ʼ����ŷ�ޣ���Ľ��������ܲ��������ù� iF ��ƽ�

����·��֮����������ڣ�����Ʒ��ǿ���з���������֤��רҵ���飬��ȨƷ�����ע�ض���ơ�����������Ŀ��ơ����������ܸ����ϵIJ�����Ȼ���ڣ����౾��Ʒ�ƽ���Ҳ��ʼ����Ѱ�������ع��·�ߣ�˫����������Ӫ���ֶ��ϵı߽�����ģ����

Kolon Sport ���� Kolon Industries �Ļ���������ϵ��ʵ�ִ����ϡ����µ����۵ļ����ڲ��ջ���ת��

ͼƬ��Դ��Kolon Sport

һ̨��������������

������Ϊ������г������������ٶȵ���������ˡ�

�г�������ǰ���ҡ�����������ȫ����ת���ķ�װ������Ȧ֮һ���� Business of Fashion ������һ����ƴӸ�����ϻ��ܿ���ѹ����һ��֮�ڡ�����ζ���κα�����ֺ°��ƽ�漸������ͻ�ӿ���г���

�����ֻ����£�Ʒ��Ҫ���������ͱ����ڲ�Ʒ֮���һ���ӹ̻��Ǻӡ�����֮һ��������

һ��˵���ǣ�������᳤�ڴ��ڸ߶ȿɼ�����۾�������������ҵ��ϵ�����ֻ�����ѵ������һ��ϵͳ������������������Jeffrey Jin ��̸�������г����Ӿ���ʱ������ ��expected�� �����ݡ�����������ƫ�ã���Ĭ��Ҫ��

����Ӣ���� FILA ���Ƴ��� Glio Mary Jane ���ٷ��˶�Ь

ͼƬ��Դ��Fila

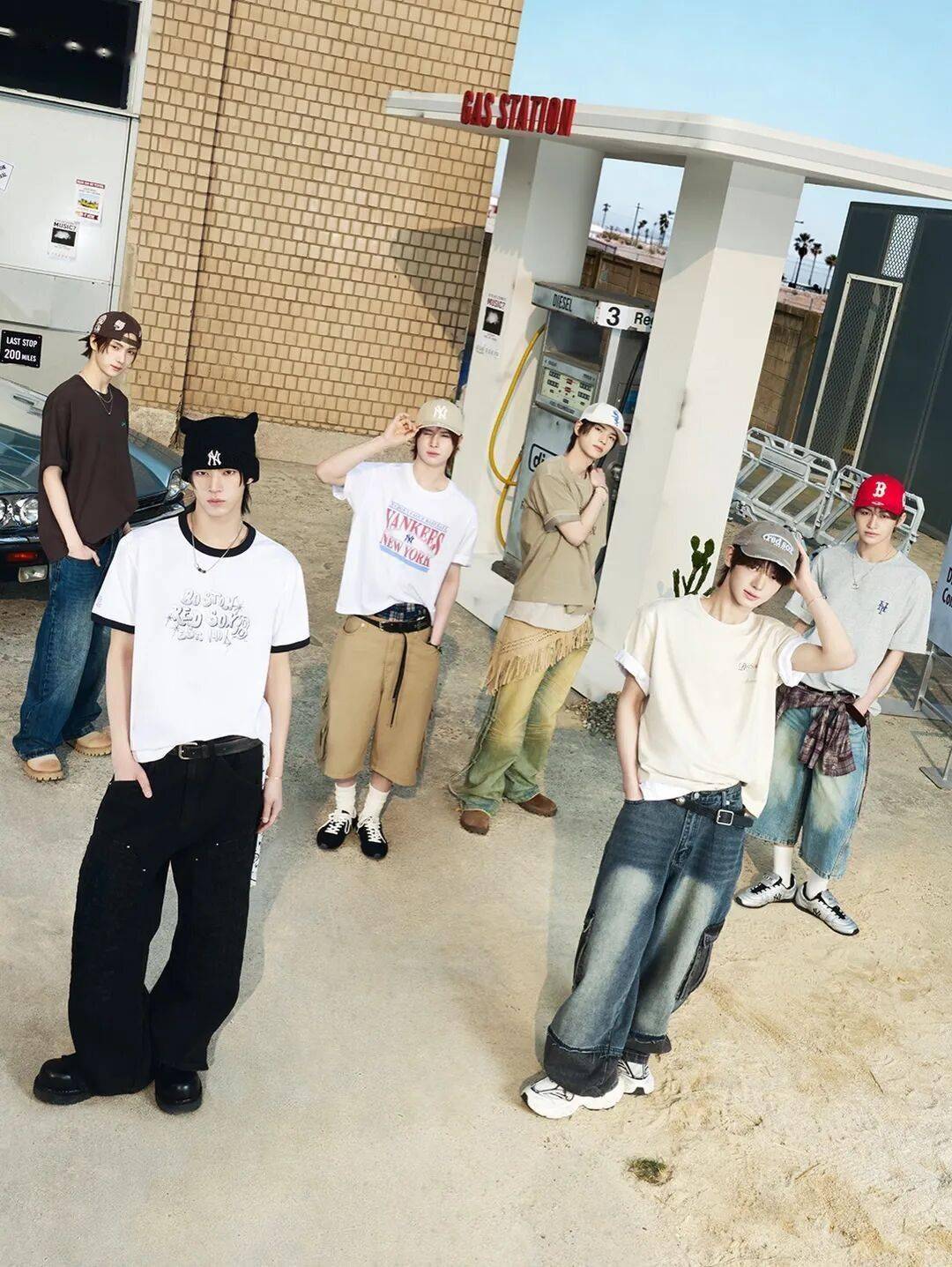

���������ܱ�ů�������� ���Ҹ�������һ�������С�;һ��ñ�Ӳ�ֻ�ǰ����ܱߣ�Ҳ���DZ� K-pop ż��ͽ�ͷ������֤�������͵�Ʒ����������֮�£�����������ܳ��ص�������壬���Գ������ܱ�����

aespa ��Ա Karina �������ͣ�ȫ�����Դ���Ʒ�� MLB

ͼƬ��Դ��MLB Korea

������ K-Pop ����ȫ����⼸�꣬�����˶�Ʒ�ƻ���˸��ߵ��ع�ȡ�

����������У�K-Pop ���ݵĽ�ɫԶ��ֹ���Ǵ��ԣ���������������ѵ������һ���������Ӿ�������ʽ�����͡�ױ�ݡ���װ�������ա����ս�ͼ��ȫ���Ǵ����زģ�һ���·��ܹ����ٵؽ��뵽���ѱ���˿���罻ý��Ŵ���Ӿ����� ��

ͼƬ��Դ��MLB Korea

��Ĵ���

����������Զ����ġ�

������д��λ����������ɼ��ȡ����ٰ�Ʒ�ƷŽ������˵��ճ���������˶�Ʒ�ƵĴ�����������������һ�߶ȱ��ػ����Ļ�������ʩ�����ܰ�����ż��ЧӦ���罻��̬���������ڵı仯�ļ���ת����

�������һ���Ǵ�����2023 �꣬MLB �ں�����˰���������۶��»� 30%���� National Geographic Apparel ��¼���� 2016 ���������״��»������̰������Ƿ���г����ԡ��� Jeffrey Jin ˵������һ��Ʒ�Ƹ��ܳ������г���ע�����Ѿ�ת����һ�����ȶ����ÿ죬ɢ��Ҳ�죬Ȼ��һ�д�ͷ������"

���Ƶ�����Ҳ���� K-Pop ż��ĺ����С����г��ϼ���ÿ��Ʒ�ƶ�����ż���ʱ�������Ὺʼ������Щ��������ģ���Щֻ�ǻ�Ǯ����һ�������عⲻһ�����Զ�����ΪƷ���ʲ���������Ч�ĺ������������Ǻ�Ʒ��֮�����Ĭ�����������ӡ�

MLB Ʒ�ƴ����� TWS

ͼƬ��Դ��MLB Korea

��ʵ�ϣ�������˺����˶�Ʒ���ھ�������һ�ַ�չ�����ź������ٵ����⡣

�����˶�Ʒ��Ӫ��֮����ǿ�������DZ�������������Ļ���̬��������������ϵ���罻��ϵ��������������������ٶȡ���Щ��������ٹ̵س��ں���������һ�������������������ʣ�µľ�ֻ�в�Ʒ���Ӿ����ԡ����⿿��Щȥ˵���ˣ��Ѷ�Ҫ��öࡣ

������ת��ļ����Ѿ����֡��������ܲ��ͽ������ʽ���ڴӳ�������ճ���Ʒ��Ҳ�ڰѴ����˴�ż����չ�����������˶�������ˡ��������ʵ������Ƿ����δ��ʮ�������µ�ԭ����ȫ��Ʒ��ʱ��Jeffrey Jin �Ļش��ǣ����п��ܣ���һ������ǰ�������Ķ�������һ������

ͼƬ��Դ��Black Yak

�������ܲ��ͽ������ʽ���ڴӳ�������ճ���Ʒ��Ҳ�ڰѴ����˴�ż����չ�����������˶�������ˡ�

�����е�ģʽ�£�����Ʒ�����Ѿ�ͨ����Ȩ���չ���ż��ЧӦ֤�����Լ��������г���Ч�ʡ���һ��ԭ��Ʒ����Ҫ���Dz�ͬ�Ķ����������dz�������IJ�Ʒ����ӪͶ�룬�Լ�Ը����ʱ�����һ������˲��ȥ�������ݵ����ġ�

ͼƬ��Դ��VOGGUEBusiness

�����Ǹ��� ��������š� ����·���ߵ���Զ��Ʒ�ƣ��ƺ�Ҳ��ʶ������һ�㡣

2026 �����Fila Holdings ����Ϊ Misto Holdings����Misto�� �������������Ϊ ���ںϡ������������������ϯ��������������ʽ���� CEO������� ��Ϻ�̾��� �����ľ��䲢���������������������ڡ�����������һ���źţ����յĺ����˶�Ʒ�ƿ�ʼ��Ҫ���¶����Լ���˭��

�ص���ͷ��˫ Disruptor������һ˫�������Ʒ����Ƶ�Ь���ں��������л���˵ڶ��������������˶���ҵ�Ѿ�֤���������ܹ��������ⲿ����Ķ������»���������ƶ���һ�е��ˣ��վ�ҲҪ��ʼ�����Լ��Ĺ��¡�

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan��֪�������ˡ�֪�����ʦ���������ġ����絹������Ь���ۺ��г�����ǿ�ң�һЬ������...

[��ϸ]

- �����������˻��콱װ��������Ƽ������й�������

- FILA GOLFЯ��������������������أ�������Ȧ���淨

- ��̤��ͯ����WSE 2026��̫��������ھ���

- ���ϴ�˹�ϰ��������������ϵ�ȫ��ָ��

- �ز������Կ�ѧ�߷�������ͯЬ�����������ɳ�ϵͳ��̬

- �˿ɲA�Ƴ�CityTrek Ь��

- ����

- �ļ���ͯЬ

- ɳ��

- ��ͯ

- ������

- ��������

- չ��

- �϶�

- ɫ��

- ɫ��

- ����

- ��ƥ��

- ��Ʒ�

- ��ţ����

- ��ţ����

- ������

- ľ��ɭ

- ������

- �Ͳ���

- ��ɭ