生产销售总体平稳,出口贸易持续承压 ――2025 年上半年中国皮革行业经济运行分析

2025上半年,面对国内外市场需求不振、美国加征关税引发全球供应链加速调整等困难和挑战,我国皮革行业持续深化转型升级,扎实推进高质量发展,行业顶住压力,经济运行总体保持稳定,但进出口贸易和企业效益持续承压。

行业运行平稳 利润总额下降

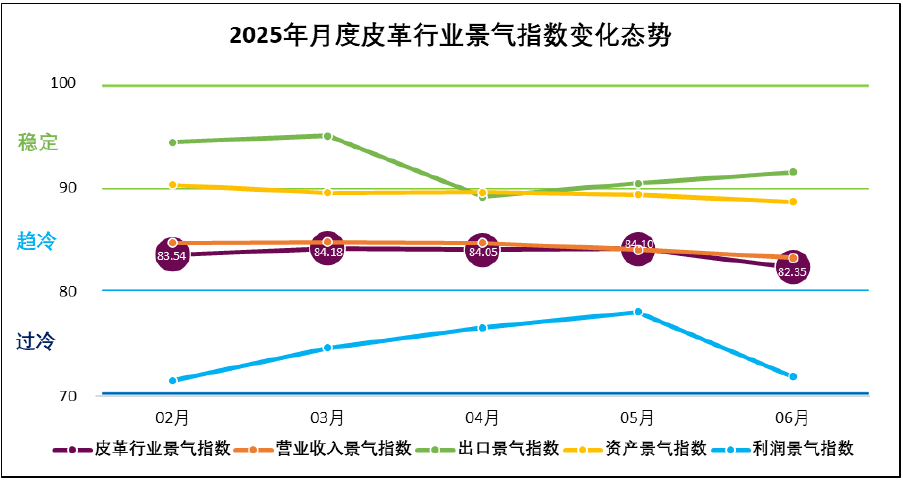

中轻皮革景气指数2025年上半年全处于趋冷区间,反映了行业发展困难较大。从上半年的细分景气指数来看,主营业务收入景气指数、资产景气指数基本处于趋冷区间;出口景气指数基本处于稳定区间;利润景气指数处于过冷区间,行业企业利润空间进一步收窄。

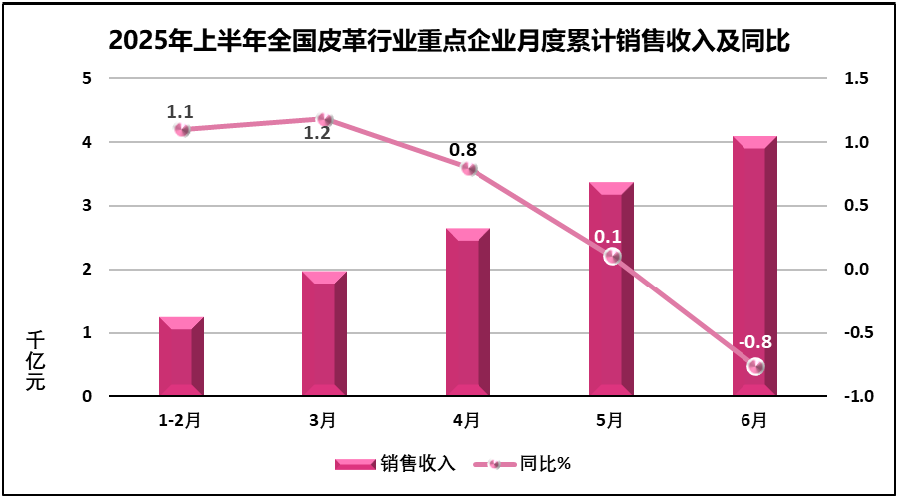

皮革协会掌握数据显示,2025年上半年,我国皮革主体行业重点企业完成销售收入4,100多亿元,同比下降0.8%,增速比上年同期下降6.0个百分点。从增速来看,产业回升的持续性有待加强。从细分行业重点企业销售收入看,制革行业完成销售收入近270亿元,同比下降6.5%;制鞋行业完成销售收入2,600多亿元,同比增长0.6%;箱包行业完成销售收入近530亿元,同比下降2.5%;皮革服装行业完成销售收入约31亿元,同比增长12.6%;毛皮及制品企业完成销售收入约58亿元,同比下降14.0%。

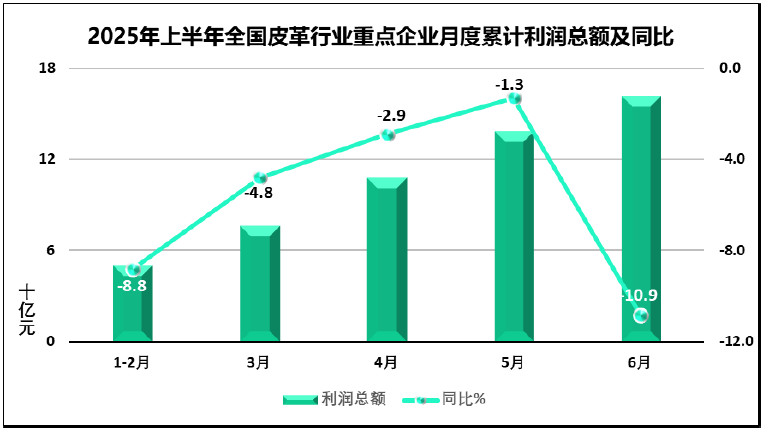

2025年上半年,行业企业效益水平持续承压,全国皮革主体行业重点企业利润总额160多亿元,同比下降10.9%;销售收入利润率为3.92%,同比下降0.44个百分点。从细分行业利润来看,制革行业利润总额近8亿元,同比下降11.9%,利润率为2.9%,同比下降0.2个百分点;制鞋行业利润总额125亿元,同比下降6.6%,利润率为4.7%,比上年同期下降0.4个百分点;箱包行业利润总额14亿元,同比下降18.0%,利润率为2.7%,比上年同期下降0.5个百分点;皮革服装行业利润总额约5400万元,同比增长98.9%,利润率为1.7%,比上年同期提高0.8个百分点;毛皮及制品行业利润总额1.1亿元,同比下降32.4%,利润率为2.0%,同比下降0.5个百分点。

主体行业大类产品产量大多下跌。2025年上半年,重点企业轻革产量约1.4亿平方米,同比下降12.4%;皮革鞋靴产量12亿双,同比下降3.2%;毛皮服装产量约78万件,同比下降27.8%;皮革服装产量约886万件,同比增长1.2%。

国际市场需求疲弱 对美出口大幅下降

2025年上半年,面对国际市场需求偏弱以及美国关税政策引发的全球皮革行业贸易格局变动与供应链风险加剧,我国皮革行业出口432.3亿美元,同比下降7.8%,但分月度看降幅持续收窄。在全球经济增长乏力的影响下,叠加美国高关税的影响,2025年上半年皮革行业出口情况既反映了出口面临的压力,也体现了我国皮革行业在国际市场上韧性大、潜力足、竞争力较强的特点。

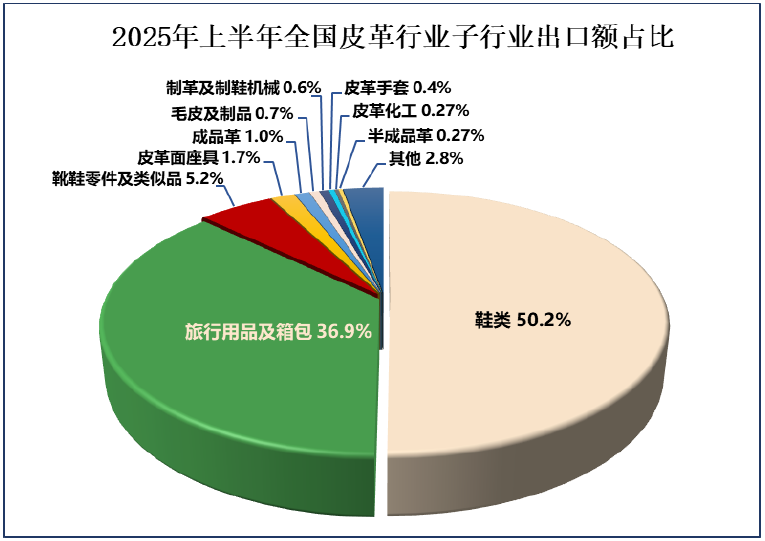

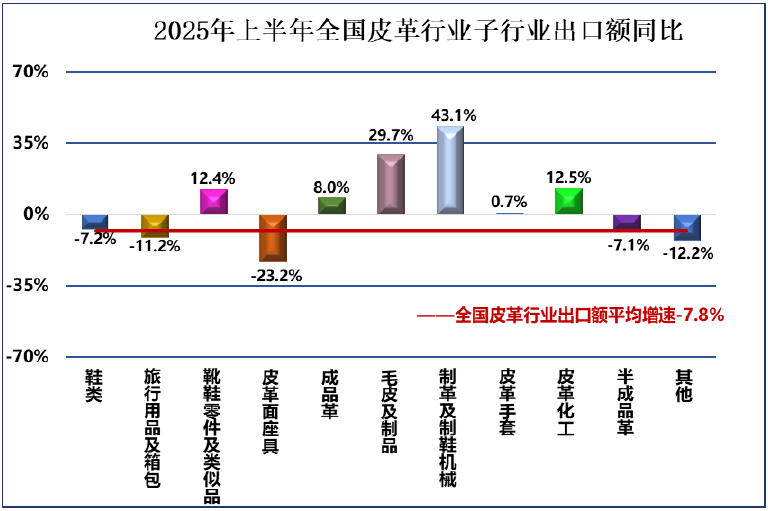

从细分行业来看,2025年上半年,我国鞋类、旅行用品及箱包等制成品在皮革行业出口额中贡献最大,二者出口金额合计达到376.7亿美元,占出口总额的87.1%。其中,鞋类产品出口45.0亿双,金额217.0亿美元,同比分别下降0.3%、7.2%;旅行用品及箱包出口73.0亿只,金额159.7亿美元,出口数量同比增长4.2%,出口金额下降11.2%。

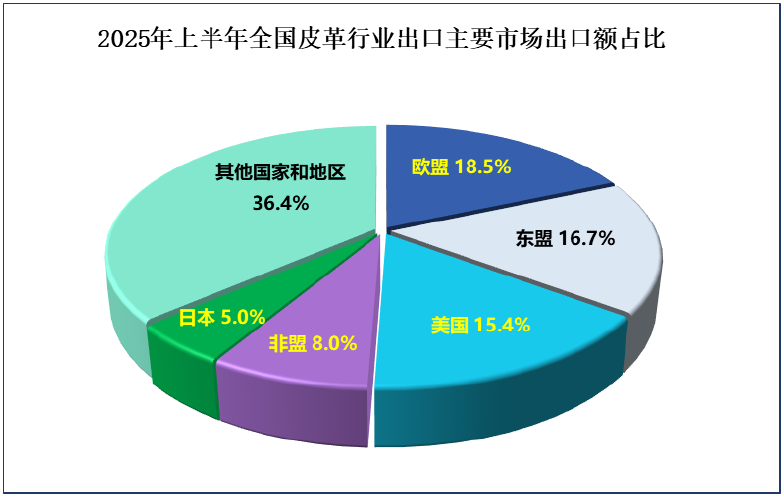

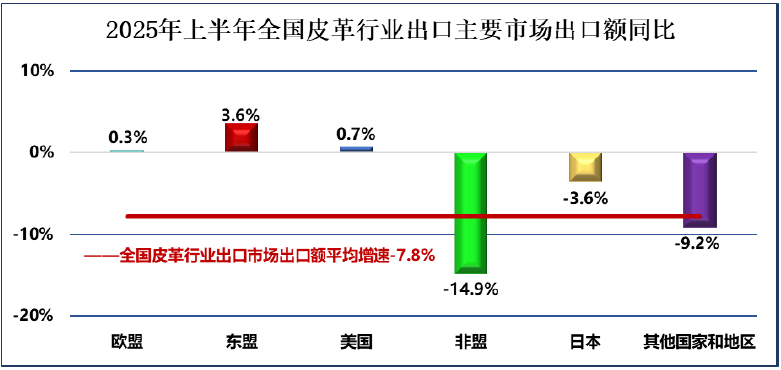

从主要市场来看,我国皮革行业对美国出口增速回落幅度较大,中美贸易不确定性对出口形成较大压力。美国退居欧盟、东盟之后,成为我国出口第三大市场。今年上半年,对欧盟、东盟、美国、非盟、日本等皮革行业出口的前五大目标市场出口额合计占我国皮革行业总出口额的63.6%,占比与上年持平。上半年皮革行业产品对美出口额同比下降19.6%,占比为15.4%,比上年同期下降2.2个百分点;对欧盟出口额同比下降1.2%,占比为18.5%,比上年同期提高1.2个百分点;对东盟出口额同比下降8.8%,占比为16.7%,比上年同期下降0.2个百分点。

我国对“一带一路”和RCEP区域国家出口小幅回落。2025年上半年,皮革行业对“一带一路”沿线国家的出口总额达161.5亿美元,同比下降8.8%,占皮革业出口总额的37.4%,占比较上年下降0.4个百分点。2025年上半年,皮革行业对RCEP区域国家出口总额达114.4亿美元,同比下降8.8%,占皮革业出口总额的26.5%,占比较上年下降0.3个百分点。

2025年上半年,我国对欧盟出口鞋类产品金额同比增长0.7%,占比为19.4%,比上年同期提高1.5个百分点,欧盟成为我国鞋类产品出口的最大目的地;对美国出口鞋类产品金额同比下降19.1%,占比为17.3%,比上年同期下降2.6个百分点;对东盟出口鞋类产品金额同比下降8.7%,占比为12.0%,比上年同期下降0.2个百分点;对非盟出口鞋类产品金额同比下降3.3%,占比为9.4%,比上年同期提高0.4个百分点;出口到上述国家和地区鞋类金额占到我国鞋类出口金额的58.1%。

2025年上半年,欧盟是我国旅行用品及箱包出口金额最大的目的地,我国旅行用品及箱包对欧盟出口额同比下降4.2%,占比20.3%,比上年同期提高1.5个百分点;对东盟出口额同比下降22.7%,占比为15.4%,比上年同期下降2.2个百分点对美国出口额同比下降18.5%,占比为15.0%,比上年同期下降1.3个百分点。东盟超过美国成为我国旅行用品及箱包出口第二大目的地。

内需市场动力不足 进口额大幅下降

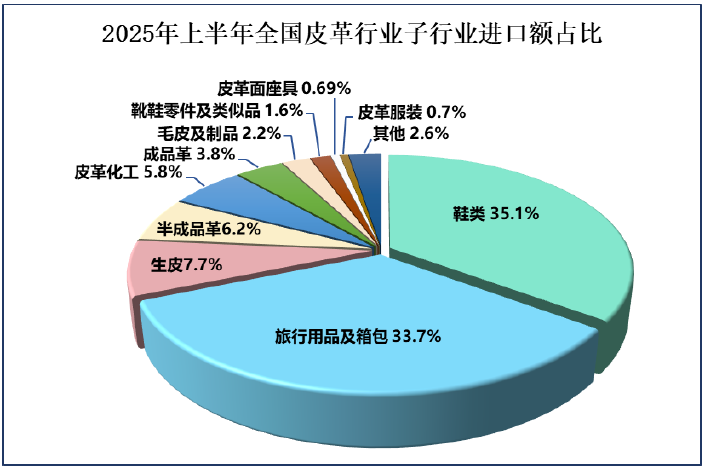

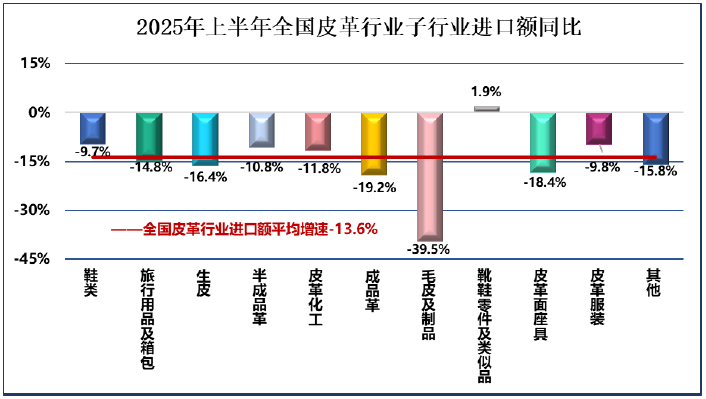

2025年上半年,我国宏观经济运行平稳,居民收入稳定且小幅提升,就业形势总体稳定,为消费增长创造了一定条件,但皮革行业产品市场需求内生动力不足,消费意愿有待进一步提升。2025年上半年,我国社会消费品零售总额同比增长5.0%,而服装、鞋帽、针纺织品类商品零售额同比增长3.1%,其中实物商品网上零售额中,穿类商品增长1.4%,均明显低于社会消费品零售总额平均增速。 今年上半年,我国皮革行业进口总额75.3亿美元,同比下降13.6%。 我国皮革行业的进口以制成品为主,今年上半年制成品进口占比为72.7%。其中,进口鞋类0.9亿双,进口额26.4亿美元,同比分别下降11.6%、9.7%;进口旅行用品及箱包进口额25.4亿美元,同比下降14.8%。

原材料进口方面,2025年上半年进口生皮70.0万吨、5.8亿美元,同比量值分别下降6.2%和16.4%,单价下降10.8%;进口半成品革31.3万吨、4.7亿美元,同比出口量增长1.7%,出口额下降10.8%,单价下降11.8%;进口成品革1.8万吨、金额2.8亿美元,同比量值分别下降16.5%和19.2%,单价下降3.4%。可以看出,全球皮革市场处于低迷状态,生皮、半成品革、成品革等原材料的进口单价同比均有所下降。

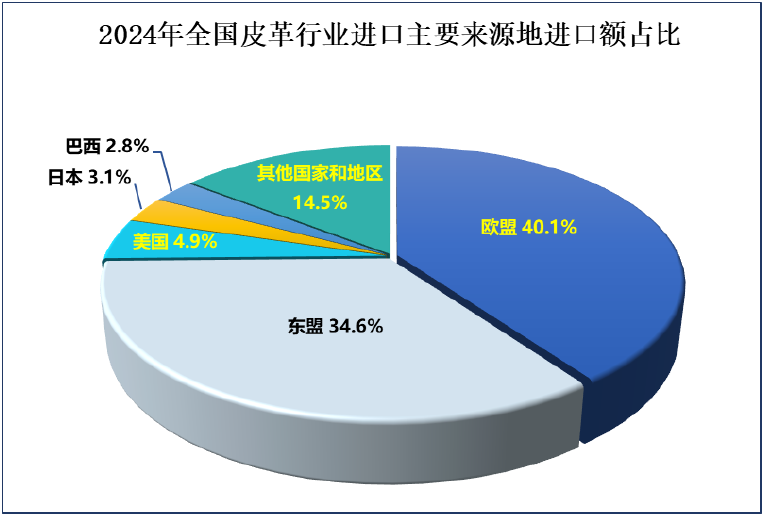

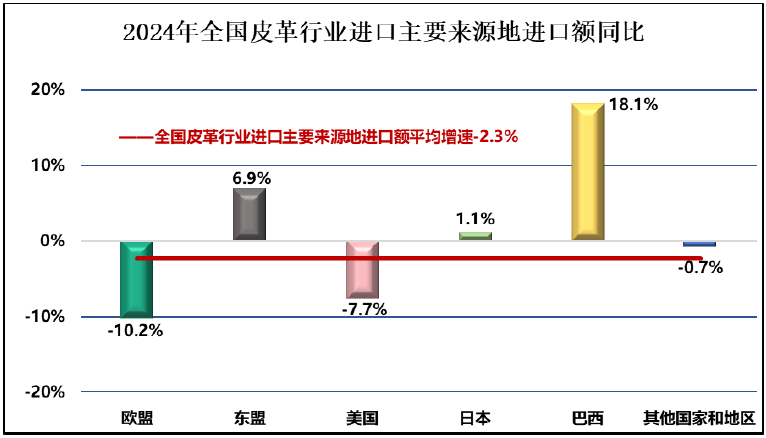

2025年上半年,我国自欧盟进口的皮革产品金额同比下降21.6%,占比为38.7%,较上年同期占比下降4.0个百分点,欧盟仍是我国皮革行业进口第一大来源地。其中,自欧盟进口的旅行用品及箱包进口额占我国旅行用品及箱包进口总额的68.0%,自欧盟进口的鞋进口额占我国鞋进口总额的23.4%,自欧盟进口的毛皮及制品进口额占我国毛皮及制品进口总额的15.5%。 东盟是我国皮革行业进口第二大来源地,占比34.7%,较上年同期占比提高2.9个百分点。其中,自东盟进口鞋的金额占我国鞋进口总额的66.2%,占比提高3.3个百分点。自东盟进口的鞋主要来自越南和印尼,自越南进口鞋占鞋进口总额的比例为46.9%,占比提高1.1个百分点;自印尼进口鞋占鞋进口总额的比例为14.4%,占比提高1.2个百分点。

2025年上半年,我国进口生皮的主要来源地为美国、澳大利亚、欧盟、阿根廷和加拿大,金额占比分别为28.8%、24.6%、19.2%、7.4%、5.7%;进口半成品革的主要来源地为巴西、东盟、阿根廷、美国和孟加拉国,金额占比分别为44.4%、11.0%、7.5%、6.1%、5.8%;进口成品革的主要来源地为欧盟、东盟、韩国、巴西和印度,金额占比分别为30.5%、17.0%、12.8%、8.7%、5.4%。 我国皮革行业进口来源国家中,意大利、越南和法国依然位居前三,进口额占比分别为21.5%、20.3%、11.5%,进口额同比均下降,分别下降27.1%、6.1%、7.5%。

面临的形势复杂 也存在诸多发展机遇

总的来看,2025年上半年我国皮革行业经济运行基本平稳,展现了较强的抗风险能力。展望未来,皮革行业发展形势仍然复杂严峻,不确定不稳定因素依然存在,行业全年保持平稳运行面临挑战,但也存在诸多有利条件和发展机遇。

从宏观经济层面来看,一方面,随着国内经济回升向好、消费信心和市场活力逐渐增强,国内需求有望改善。今年的《政府工作报告》将“全方位扩大国内需求”置于全年经济工作任务的首位,提出加快补上内需特别是消费短板,使内需成为拉动经济增长的主动力和稳定锚。中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,着力促进居民增收减负,以大力提振消费,全方位扩大国内需求。随着一系列扩内需、促消费政策持续发力,消费者信心将得到进一步增强,消费需求将得到有效释放。另一方面,世界百年未有之变局加速演进,全球单边主义、保护主义上升,外部环境的复杂性、严峻性、不确定性增加,特别是美国的关税政策给我国皮革行业产品出口带来多方面考验,也将对全球皮革供应链重塑产生深远影响。当然,我们也要看到,我国有完善的产业链优势和规模化的制造加工能力,行业企业加快全球化产能布局和市场布局,跨境电商、海外仓等新模式新业态不断发展,将支撑皮革行业出口保持稳定。

从行业发展来看,科技创新的引擎作用越发明显。未来,皮革行业将在拓展原材料品种、践行“双碳”战略深化绿色发展、用多元文化为设计和品牌赋能、拥抱数字化和智能化提高生产效率以及打造中高端供应链和价值链方面需取得更多突破,不断加快行业向高端化、智能化、绿色化发展,通过创新,解决行业同质化和内卷的顽疾。

从消费观念转变看,随着社会经济发展,新消费群体也在不断崛起,线上线下多元化、多场景、多模式消费持续更新,银发经济、国潮设计、绿色低碳等消费需求将得到进一步释放。消费者追求品质和品牌,追求绿色低碳和健康,看重商品的文化与情感价值,精神文化需求将赋予功能性、个性化产品更大的消费增长空间,新消费需求的活跃将助力挖掘新的增长点。

总体而言,我国皮革行业长期向好的基本面没有改变,在复杂严峻的发展环境下,超大规模、不断升级的内需市场仍将是皮革行业涵养内生动能、实现高质量发展的根本动力。面对复杂严峻的国内外发展形势,我国皮革行业企业要坚定信心,努力适应市场环境变化,持续深化数字化、智能化转型升级,扎实推进现代化产业体系建设,以高质量发展的确定性应对不确定性,推动行业经济运行平稳向好。

坊间曾说,“70后炒房,80后炒股,90后炒币,00后炒鞋。”“球鞋一面墙,堪比一套房。”据报道,2019年8月19日,26款热门球鞋单日...

[详细]

- 李宁Curry Brand首款签名高尔夫球鞋曝光

- 安踏世界杯足球营销布局与二季度财报分析

- Deckers单季营收首破10亿美元

- Birkenstock中国首家社群体验店

- 361°成为2026衡水湖马拉松顶级合作伙伴

- 安踏收购彪马布局世界杯,主品牌增长承压引发挑战