2025Ρξ«Α»ΐΦΨΕ»÷–ΙζΤΛΗο––“ΒΨ≠ΦΟ‘Υ––«ιΩω

œζ έ ’»κΚΆάϊ»σΉήΕνΨυœ¬ΫΒ

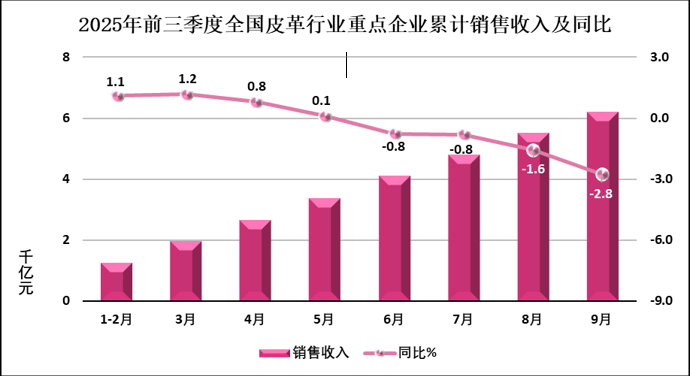

ΤΛΗο–≠Μα’ΤΈ’ ΐΨίœ‘ ΨΘ§2025Ρξ«Α»ΐΦΨΕ»Θ§Έ“ΙζΤΛΗο––“Β÷ΊΒψΤσ“ΒΆξ≥…œζ έ ’»κ6200Εύ“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ2.8%ΓΘ¥”œΗΖ÷––“Β÷ΊΒψΤσ“Βœζ έ ’»κΩ¥Θ§÷ΤΗο÷ΊΒψΤσ“ΒΆξ≥…œζ έ ’»κΫϋ410“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ4.7;÷Τ–§÷ΊΒψΤσ“ΒΆξ≥…œζ έ ’»κ3980“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ1.3%;œδΑϋ÷ΊΒψΤσ“ΒΆξ≥…œζ έ ’»κ770“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ10.7%;ΤΛΗοΖΰΉΑ÷ΊΒψΤσ“ΒΆξ≥…œζ έ ’»κ53“Ύ‘ΣΘ§Ά§±»‘ω≥Λ8.2%;ΟΪΤΛΦΑ÷ΤΤΖ÷ΊΒψΤσ“ΒΆξ≥…œζ έ ’»κ95“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ10.3%ΓΘ

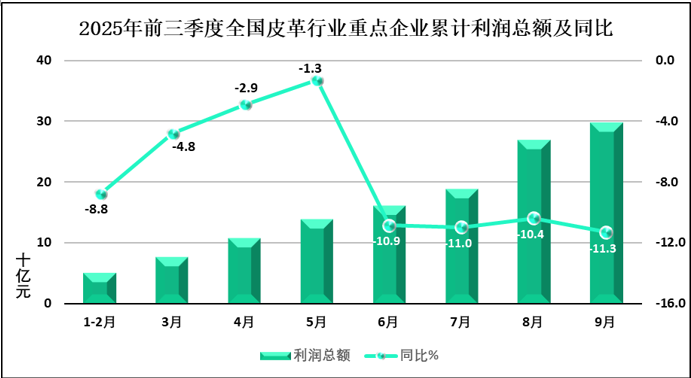

2025Ρξ«Α»ΐΦΨΕ»Θ§»ΪΙζΤΛΗο––“Β÷ΊΒψΤσ“Βάϊ»σΉήΕνΫϋ300“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ11.3%;÷ς”Σ“ΒΈώάϊ»σ¬ ΈΣ4.78%Θ§Ά§±»œ¬ΫΒ0.46ΗωΑΌΖ÷ΒψΓΘ¥”œΗΖ÷––“Β÷ΊΒψΤσ“Βάϊ»σά¥Ω¥Θ§÷ΤΗο÷ΊΒψΤσ“Βάϊ»σΉήΕν12“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ6.3%Θ§άϊ»σ¬ ΈΣ2.83%Θ§Ά§±»œ¬ΫΒ0.05ΗωΑΌΖ÷Βψ;÷Τ–§÷ΊΒψΤσ“Βάϊ»σΉήΕνΫϋ240“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ8.5%Θ§άϊ»σ¬ ΈΣ5.96%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ0.47ΗωΑΌΖ÷Βψ;œδΑϋ÷ΊΒψΤσ“Βάϊ»σΉήΕν20“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ28.8%Θ§άϊ»σ¬ ΈΣ2.64%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ0.67ΗωΑΌΖ÷Βψ;ΤΛΗοΖΰΉΑ÷ΊΒψΤσ“Βάϊ»σΉήΕν1.4“Ύ‘ΣΘ§Ά§±»‘ω≥Λ35.1%Θ§άϊ»σ¬ ΈΣ2.76%Θ§Ϋœ…œΡξΆ§ΤΎΧαΗΏ0.55ΗωΑΌΖ÷Βψ;ΟΪΤΛΦΑ÷ΤΤΖ÷ΊΒψΤσ“Βάϊ»σΉήΕν3“Ύ‘ΣΘ§Ά§±»œ¬ΫΒ8.3%,άϊ»σ¬ ΈΣ3.23%Θ§Ϋœ…œΡξΆ§ΤΎΧαΗΏ0.07ΗωΑΌΖ÷ΒψΓΘ

ΤΛΗο––“Β¥σάύ≤ζΤΖ≤ζΝΩ¥σΕύœ¬ΒχΓΘ2025Ρξ«Α»ΐΦΨΕ»Θ§ΤΛΗο––“Β÷ΊΒψΤσ“Β«αΗο≤ζΝΩ2.3“ΎΤΫΖΫΟΉΘ§Ά§±»œ¬ΫΒ1.3%;ΤΛΗο–§―Ξ≤ζΝΩ18.8“ΎΥΪΘ§Ά§±»œ¬ΫΒ3.6%;ΤΛΗοΖΰΉΑ≤ζΝΩ1612ΆρΦΰΘ§Ά§±»‘ω≥Λ0.5%;ΟΪΤΛΖΰΉΑ≤ζΝΩ125ΆρΦΰΘ§Ά§±»œ¬ΫΒ16.5%ΓΘ

≥ωΩΎΉήΕνΦΧ–χœ¬ΫΒ

2025Ρξ«Α»ΐΦΨΕ»Θ§ΤΛΗο––“Β≥ωΩΎ631.2“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ8.8%ΓΘ¥”œΗΖ÷––“Βά¥Ω¥Θ§–§άύΓΔ¬Ο––”ΟΤΖΦΑœδΑϋΒ»÷Τ≥…ΤΖ‘ΎΤΛΗο––“Β≥ωΩΎΕν÷–Ι±œΉΉν¥σΘ§Εΰ’Ώ≥ωΩΎΫπΕνΚœΦΤ¥οΒΫ546.3“ΎΟά‘ΣΘ§’Φ≥ωΩΎΉήΕνΒΡ86.6%ΓΘΤδ÷–Θ§–§άύ≤ζΤΖ≥ωΩΎ67.6“ΎΥΪΓΔ318.5“ΎΟά‘ΣΘ§Ά§±»Ζ÷±πœ¬ΫΒ1.2%ΚΆ9.0%;¬Ο––”ΟΤΖΦΑœδΑϋ≥ωΩΎ111.0“ΎΦΰΓΔ227.9“ΎΟά‘ΣΘ§Ά§±»≥ωΩΎΝΩ‘ω≥Λ3.3%Θ§≥ωΩΎΕνœ¬ΫΒ11.5%ΓΘ

2025Ρξ«Α»ΐΦΨΕ»Θ§ΤΛΗο––“Β≥ωΩΎ«ΑΈε¥σΡΩ±ξ –≥Γ≈ΖΟΥΓΔΕΪΟΥΓΔΟάΙζΓΔΖ«ΟΥΓΔΚΆ»’±ΨΒΡ≥ωΩΎΕνΚœΦΤ’ΦΤΛΗο––“Β≥ωΩΎΉήΕνΒΡ62.4%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ0.7ΗωΑΌΖ÷ΒψΓΘ

2025Ρξ«Α»ΐΦΨΕ»Θ§ΤΛΗο––“Β≤ζΤΖΕ‘Οά≥ωΩΎΕνΆ§±»œ¬ΫΒ24.4%Θ§’Φ±»ΈΣ15.3%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ3.2ΗωΑΌΖ÷Βψ(ΟάΙζ –≥Γ’Φ±»¥”ΒΎ“ΜΫΒΈΣΒΎ»ΐ);’Φ±»ΒΎ“ΜΒΡ≈ΖΟΥ≥ωΩΎΕνΆ§±»œ¬ΫΒ2.9%Θ§’Φ±»ΈΣ18.2%Θ§Ϋœ…œΡξΆ§ΤΎΧαΗΏ1.1ΗωΑΌΖ÷Βψ;’Φ±»ΒΎΕΰΒΡΕΪΟΥ≥ωΩΎΕνΆ§±»œ¬ΫΒ9.7%Θ§’Φ±»ΈΣ15.7%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ0.2ΗωΑΌΖ÷ΒψΓΘ

Ε‘ΓΑ“Μ¥χ“Μ¬ΖΓ±ΚΆRCEP«χ”ρΙζΦ“≥ωΩΎΦΧ–χΖ≈ΜΚΓΘ2025Ρξ«Α»ΐΦΨΕ»Θ§ΤΛΗο––“ΒΕ‘ΓΑ“Μ¥χ“Μ¬ΖΓ±―ΊœΏΙζΦ“ΒΡ≥ωΩΎΉήΕν¥ο228.8“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ9.0%Θ§’ΦΤΛΗο“Β≥ωΩΎΉήΕνΒΡ36.3%Θ§’Φ±»Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ0.1ΗωΑΌΖ÷Βψ;ΤΛΗο––“ΒΕ‘RCEP«χ”ρΙζΦ“≥ωΩΎΉήΕν¥ο130.1“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ11.0%Θ§’ΦΤΛΗο“Β≥ωΩΎΉήΕνΒΡ20.6%Θ§’Φ±»Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ0.5ΗωΑΌΖ÷ΒψΓΘ

2025Ρξ«Α»ΐΦΨΕ»Θ§Ε‘≈ΖΟΥ≥ωΩΎ–§άύ≤ζΤΖΫπΕνΆ§±»œ¬ΫΒ1.2%Θ§’Φ±»ΈΣ19.1Θ§Ϋœ…œΡξΆ§ΤΎΧαΗΏ2.5ΗωΑΌΖ÷ΒψΘ§≈ΖΟΥ≥…ΈΣ–§άύ≤ζΤΖ≥ωΩΎΒΡΉν¥σΡΩΒΡΒΊ;Ε‘ΟάΙζ≥ωΩΎ–§άύ≤ζΤΖΫπΕνΆ§±»œ¬ΫΒ24.7%Θ§’Φ±»ΈΣ17.5%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ3.6ΗωΑΌΖ÷Βψ;Ε‘ΕΪΟΥ≥ωΩΎ–§άύ≤ζΤΖΫπΕνΆ§±»œ¬ΫΒ11.8%Θ§’Φ±»ΈΣ10.7%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ0.4ΗωΑΌΖ÷Βψ;Ε‘Ζ«ΟΥ≥ωΩΎ–§άύ≤ζΤΖΫπΕνΆ§±»‘ω≥Λ1.5%Θ§’Φ±»ΈΣ9.5%Θ§Ϋœ…œΡξΆ§ΤΎΧαΗΏ0.1ΗωΑΌΖ÷Βψ;≥ωΩΎΒΫ…œ ωΥΡΗωΡΩΒΡΒΊΒΡ–§άύΫπΕνΚœΦΤ’ΦΒΫ–§άύ≥ωΩΎΉήΕνΒΡ56.8%ΓΘ

2025Ρξ«Α»ΐΦΨΕ»Θ§≈ΖΟΥ «¬Ο––”ΟΤΖΦΑœδΑϋ≥ωΩΎΫπΕνΉν¥σΒΡΡΩΒΡΒΊΘ§Ε‘≈ΖΟΥ≥ωΩΎΒΡ¬Ο––”ΟΤΖΦΑœδΑϋ≥ωΩΎΕνΆ§±»œ¬ΫΒ6.0%Θ§’Φ±»20.0%Θ§Ϋœ…œΡξΆ§ΤΎΧαΗΏ1.2ΗωΑΌΖ÷Βψ;Ε‘ΟάΙζ≥ωΩΎΕνΆ§±»œ¬ΫΒ21.9%Θ§’Φ±»ΈΣ14.9%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ1.9ΗωΑΌΖ÷Βψ;Ε‘ΕΪΟΥ≥ωΩΎΕνΆ§±»œ¬ΫΒ24.1%Θ§’Φ±»ΈΣ14.1%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ2.3ΗωΑΌΖ÷ΒψΓΘ≥ωΩΎΒΫ…œ ωΥΡΗωΡΩΒΡΒΊΒΡ¬Ο––”ΟΤΖΦΑœδΑϋΫπΕνΚœΦΤ’ΦΒΫ¬Ο––”ΟΤΖΦΑœδΑϋ≥ωΩΎΉήΕνΒΡ55.8%ΓΘ

ΫχΩΎΉήΕνΫΒΖυ ’’≠

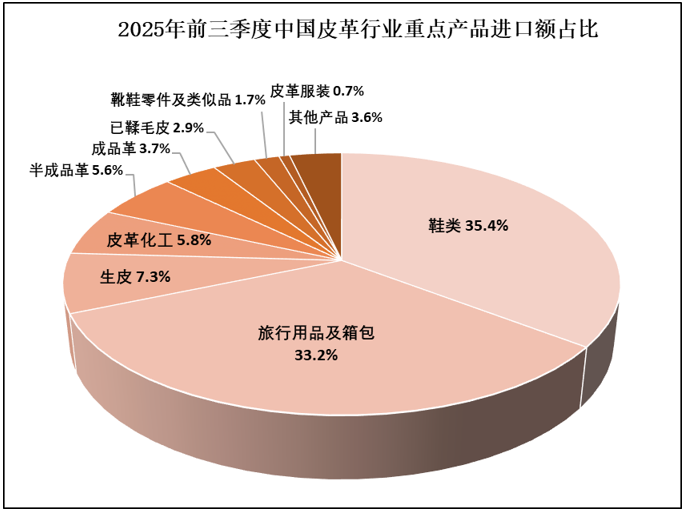

2025Ρξ«Α»ΐΦΨΕ»Θ§ΤΛΗο––“ΒΫχΩΎΉήΕν115.4“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ11.6%ΓΘΫχΩΎ÷ς“Σ“‘ΤΛΗο÷Τ≥…ΤΖΈΣ÷ςΘ§Τδ÷–ΫχΩΎ–§άύ1.3“ΎΥΪΓΔ40.9“ΎΟά‘ΣΘ§Ά§±»Ζ÷±πœ¬ΫΒ13.6%ΚΆ9.0%;ΫχΩΎ¬Ο––”ΟΤΖΦΑœδΑϋ38.3“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ9.6%ΓΘ

‘≠≤ΡΝœΫχΩΎΖΫΟφΘ§2025Ρξ«Α»ΐΦΨΕ»Θ§ΫχΩΎ…ζΤΛ106.0ΆρΕ÷ΓΔ8.4“ΎΟά‘ΣΘ§Ά§±»Ζ÷±πœ¬ΫΒ5.1%ΚΆ17.2%;ΫχΩΎΑκ≥…ΤΖΗο43.8ΆρΕ÷ΓΔ6.5“ΎΟά‘ΣΘ§Ά§±»Ζ÷±πœ¬ΫΒ5.0%ΚΆ16.1%;ΫχΩΎ≥…ΤΖΗο2.8ΆρΕ÷ΓΔ4.3“ΎΟά‘ΣΘ§Ά§±»Ζ÷±πœ¬ΫΒ15.7%ΚΆ16.9%ΓΘ

2025Ρξ«Α»ΐΦΨΕ»Θ§Ή‘≈ΖΟΥΫχΩΎΒΡΤΛΗο≤ζΤΖΫπΕνΆ§±»œ¬ΫΒ17.6%Θ§’Φ±»ΈΣ38.0%Θ§Ϋœ…œΡξΆ§ΤΎœ¬ΫΒ2.7ΗωΑΌΖ÷ΒψΘ§≈ΖΟΥ»‘ «ΤΛΗο––“ΒΫχΩΎΒΎ“Μ¥σά¥‘¥ΒΊΓΘΤδ÷–Θ§Ή‘≈ΖΟΥΒΡ¬Ο––”ΟΤΖΦΑœδΑϋΫχΩΎΕν’Φ¬Ο––”ΟΤΖΦΑœδΑϋΫχΩΎΉήΕνΒΡ67.3%Θ§Ή‘≈ΖΟΥΒΡ–§ΫχΩΎΕν’Φ–§ΫχΩΎΉήΕνΒΡ22.7%Θ§Ή‘≈ΖΟΥΒΡΟΪΤΛΦΑ÷ΤΤΖΫχΩΎΕν’ΦΟΪΤΛΦΑ÷ΤΤΖΫχΩΎΉήΕνΒΡ14.9%ΓΘ

ΕΪΟΥ «ΤΛΗο––“ΒΫχΩΎΒΎΕΰ¥σά¥‘¥ΒΊΘ§’Φ±»36.1Θ§Ϋœ…œΡξΆ§ΤΎΧαΗΏ1.9ΗωΑΌΖ÷ΒψΓΘΤδ÷–Θ§Ή‘ΕΪΟΥΒΡΫχΩΎ–§ΫπΕν’Φ–§ΫχΩΎΉήΕνΒΡ66.9%Θ§’Φ±»ΧαΗΏ2.2ΗωΑΌΖ÷ΒψΓΘΉ‘ΕΪΟΥΫχΩΎΒΡ–§÷ς“Σά¥Ή‘‘ΫΡœΚΆ”ΓΡαΘ§Ή‘‘ΫΡœΫχΩΎΒΡ–§’Φ–§ΫχΩΎΉήΕν±»άΐΒΡ46.9%Θ§’Φ±»Ϋœ…œΡξΆ§ΤΎΧαΗΏ0.8ΗωΑΌΖ÷Βψ;Ή‘”ΓΡαΫχΩΎΒΡ–§’Φ–§ΫχΩΎΉήΕν±»άΐΒΡ14.7%Θ§’Φ±»Ϋœ…œΡξΆ§ΤΎΧαΗΏ0.2ΗωΑΌΖ÷ΒψΓΘ

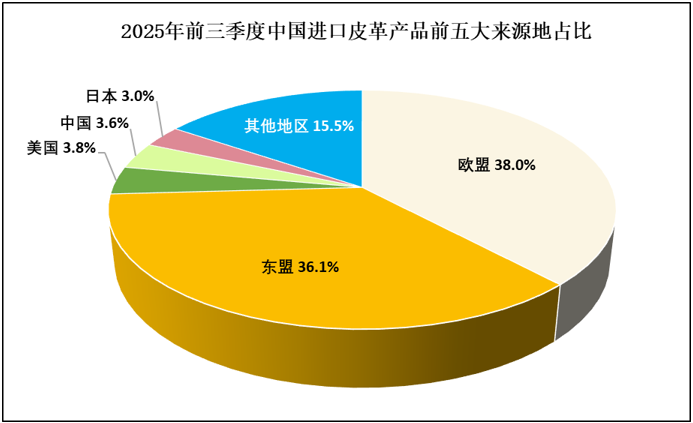

2025Ρξ«Α»ΐΦΨΕ»Θ§ΫχΩΎ…ζΤΛΒΡ÷ς“Σά¥‘¥ΒΊΈΣΟάΙζΓΔΑΡ¥σάϊ―«ΓΔ≈ΖΟΥΓΔΑΔΗυΆΔΚΆΦ”ΡΟ¥σΘ§ΫχΩΎΕνΖ÷±π’Φ…ζΤΛΫχΩΎΉήΕνΒΡ27.0%ΓΔ26.9%ΓΔ19.0%ΓΔ7.3%ΚΆ5.6%;ΫχΩΎΑκ≥…ΤΖΗοΒΡ÷ς“Σά¥‘¥ΒΊΈΣΑΆΈςΓΔΕΪΟΥΓΔΑΔΗυΆΔΓΔ≈ΖΟΥΚΆΟœΦ”ά≠ΙζΘ§ΫχΩΎΕνΖ÷±π’ΦΑκ≥…ΤΖΗοΫχΩΎΉήΕνΒΡ42.7%ΓΔ12.3%ΓΔ7.6%ΓΔ5.7%ΚΆ5.6%;ΫχΩΎ≥…ΤΖΗοΒΡ÷ς“Σά¥‘¥ΒΊΈΣ≈ΖΟΥΓΔΕΪΟΥΓΔΚΪΙζΓΔΑΆΈςΚΆ(ΉΣΩΎΟ≥“ΉΜρ±ΘΥΑ«χ)Θ§ΫχΩΎΕνΖ÷±π’Φ≥…ΤΖΗοΫχΩΎΉήΕνΒΡ31.0%ΓΔ16.6%ΓΔ11.9%ΓΔ8.7%ΚΆ6.8%ΓΘ

- …œ“ΜΤΣΘΚΗ≥Ρή–§Ζΰ≤ζ“ΒΗΏ÷ ΝΩΖΔ’Ι Έ“ –ΨΌΑλ–§άύ…ηΦΤ Π”κ÷Τ–§ΙΛ≈ύ―Β

- œ¬“ΜΤΣΘΚKobe 5 ≤Φ¬Ή…≠ PE Φ¥ΫΪ – έΘΓΒΪ «...

«Α≤ΜΨΟΘ§ΡΆΩΥ“ΜΩν”…ΤδΤλœ¬ΤΖ≈ΤAirJordan”κ÷ΣΟϊ“τά÷»ΥΓΔ÷ΣΟϊ…ηΦΤ Π»ΐΖΫΝΣΟϊΒΡΓΑ…ΝΒγΒΙΙ≥Γ±«ρ–§ΖΔ έΚσΘ§ –≥ΓΖ¥œλ«ΩΝ“Θ§“Μ–§Ρ―«σΓΘ‘Ύ...

[œξœΗ]

- ≈°–§Φ”ΟΥ

- Ρ––§Φ”ΟΥ

- Ά·–§Φ”ΟΥ

- ΤΛ–§Φ”ΟΥ

- Άœ–§Φ”ΟΥ

- ΜßΆβ–§Φ”ΟΥ

- –ίœ––§Φ”ΟΥ

- ‘ΥΕ·–§Φ”ΟΥ

- ΧΊ…Ϊ–§Φ”ΟΥ

- ΤΖ≈Τ–§Φ”ΟΥ¥ζάμ

- άΪ±π 16 ΡξΘΓAir Jordan 6 ΓΑΑ¬άϊΑ¬Γ± Φ¥ΫΪΖΔ έ

- ΓΗΡΐ ”ΆθΉυΓΙΜΊΙιΘΓ»Ϊ–¬ Nike LeBron 23 Ή¥ΈΤΊΙβ

- ÷’”Ύά¥ΝΥΘΓAJ16 ΝΣΟϊ≈δ…ΪΦ¥ΫΪΖΔ έΘΓ

- ΑΔΒœ TERREX ΗΡΟϊΈΣΓΗ…Ϋ¥®άοΓΙΘ§ΦΧ–χΖΔΝΠΜßΆβ≥±Νς

- Τχœσ÷ςΧβΨ≠ΒδΜΊΙιΘΓKD6 ”÷¥χά¥“ΜΩν≈δ…Ϊ

- ΜΊΒΫΈ¥ά¥÷ςΧβΘΓ’βΥΪ Nike –¬–§‘Όœ÷ΝΥΓΗNike MagΓΙΘΓ

- ΙΪ―ρ

- Βœ≈ΖΡΠΡα

- Ζ®¬εάΌ

- ΥΙΟΉΕϊ

- Charles&Keith

- ¬φΆ’Ζΰ Έ

- ΉΡΡΨΡώΑϋΑϋ

- ΩΒάρ

- ΫπΚϋάξΑϋΑϋ

- άœ–§Ϋ≥

- Έ®Ψέ ±¥ζ

- Β¬ΡαΕϊ…≠

- ά≥ΥΙ≈εΥΙ

- Μ®ΫΖ–««ρ

- ΚλρΏρ―Ά·–§

- “βΕϊΩΒ

- ΆΨ―ζ≥±–§

- ΩΒΡΈ

- ΥΡΦΨ–ήΆ·–§

- …≥≥έ

- 1’βΦ“ΙΛ≥ß’ΕΜώ‘ΫΡœΕύΦ“–§≥ߥσΒΞΘΓ ΐ

- 2ΡψΖΔœ÷ΟΜΘΩ…Χ≥Γ“Μ¬ΞΡ«–©¬τ–§ΒΡΘ§‘Ϋ

- 34.8 “Ύ‘ΣΘΓ…œΑκΡξΫ“―τ ––§―Ξ≥ωΩΎΈ»

- 4‘Ύ…œΗΏΘ§ΓΑ“ΜΥΪ–§Γ±έè≥ωΑΌ“ΎΦΕ≤ζ“ΒΘ

- 5ΝΙ–§’φΒΡΟΜ»Υ¥©ΝΥ¬πΘΩΥ≠‘Ύ»Γ¥ζΥϋΘΩ

- 6‘ΥΕ·–§Ζΰ –≥ΓΫαΙΙ–‘Βς’ϊΘ§Α≤ΧΛάνΡΰ

- 7ΚψΜυ÷–Ιζ…œΚΘœνΡΩ2026≥« –ΨΪ”Δ‘ΥΕ·

- 8Ψ·÷”«ΟœλΘΓ―«÷ό÷Τ–§“Β”≠ά¥ΙΊΥΑ’ΰ≤Ώ

- 9άνΡΰΙΪΥΨΟϊ”ΰ«÷»®ΑΗ ΛΥΏ

- 10’ψΫ≠ ΓΤΛΗο––“Β–≠ΜαΑΥΫλΑΥ¥Έ≥ΘΈώάμ